Financée à la fois par les contribuables locaux, par les dotations de l’État et au besoin par l’endettement, chaque collectivité territoriale ou encore appelée collectivité locale (commune, département, région…) est soumise en conséquence à des règles budgétaires strictes.

D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalent les dépenses.

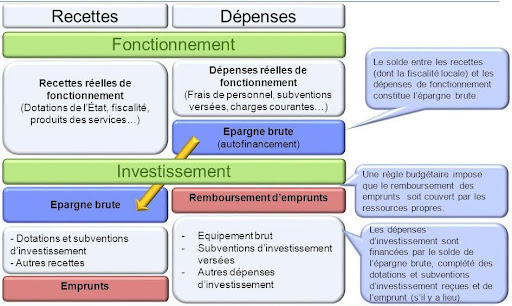

La section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante et régulière de la commune, celles qui reviennent chaque année :

- En dépenses : les dépenses nécessaires au fonctionnement des services de la commune, les frais de personnel, les frais de gestion (fluides, …), les autres charges de gestion courante (participation aux structures intercommunales, subventions aux associations…), les frais financiers (intérêts des emprunts), les amortissements et les provisions.

- En recettes, les produits locaux (recettes perçues des usagers : locations de salles, concessions de cimetières, …), les recettes fiscales provenant des impôts directs locaux ( taxes foncières), les dotations de l’Etat comme la DGF et les participations provenant d’autres organismes ou collectivités locales (Région, Département).

- L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus

La section d’investissement présente les programmes d’investissements nouveaux ou en cours. Elle retrace les dépenses et les recettes ponctuelles qui modifient la valeur du patrimoine comme les dépenses concernant des capitaux empruntés, les acquisitions immobilières ou des travaux nouveaux (construction d’un nouvel équipement). Parmi les recettes d’investissement, on trouve généralement les recettes destinées au financement des dépenses d’investissement comme les subventions d’investissement, les emprunts, le produit de la vente du patrimoine….

La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité. Ainsi, la capacité d’autofinancement est la différence entre les recettes réelles de fonctionnement et les dépenses réelles de fonctionnement. Cet excédent alimente la section d’investissement en recettes. Lorsqu’une collectivité locale souhaite réaliser des dépenses nouvelles d’investissement (construction d’un nouvel équipement, achat de terrains…), elle peut les financer :

- en obtenant des subventions d’équipement qui couvriront une partie des dépenses

- en recourant à l’emprunt,

- en ayant recours à l’autofinancement donc en réalisant des économies sur les dépenses de fonctionnement ou en augmentant les recettes de fonctionnement (augmentation des impôts, augmentation des produits perçus par les usagers).

Le budget communal est élaboré par l’autorité exécutive, c’est-à-dire le maire, et adopté par l’autorité délibérante, c’est-à-dire le conseil municipal.

L’élaboration du budget doit évidemment se faire dans le respect des objectifs et des priorités de la politique municipale, d’où l’intérêt et l’importance du débat préalable d’orientations budgétaires en conseil municipal dans un délai de 2 mois précédant le vote de celui-ci.

Le projet de budget est ensuite présenté en commission municipale des Finances qui apporte son avis.

Le budget d’une collectivité territoriale doit respecter certains principes fondateurs :

- le principe de l’équilibre réel oblige à trouver un équilibre entre les dépenses et les recettes, non seulement au global mais aussi au sein de chaque section ;

- le principe d’annualité impose de réaliser un budget pour chaque année civile (du 1er janvier au 31 décembre), sauf domaines particuliers pour lesquels un cadre pluriannuel est envisageable ;

- le principe d’unité exige la présentation du budget sur un document unique. Certains services peuvent néanmoins faire l’objet de budgets annexes ;

- le principe d’universalité implique qu’il n’est pas possible d’affecter une recette particulière à une dépense particulière ;

- le principe de spécialité des dépenses, enfin, impose de cibler le plus précisément possible le service bénéficiaire de chaque dépense.

Le budget d’une commune ou d’une autre collectivité est librement consultable par tout citoyen. En cas de refus, la saisine de la Commission d’accès aux documents administratifs (Cada) vous est ouverte.

Vous pouvez consulter le budget primitif 2025 de la commune ici :